3月18日,杭州大地海洋环保股份有限公司(以下简称“大地海洋”)将首发上会,保荐机构为国金证券。大地海洋拟于深交所创业板上市,本次公开发行股票的数量不超过2100.00万股,占发行后总股本的比例不低于25.00%,拟募集资金4.03亿元,分别用于年27万吨废弃资源综合利用项目、智能立体仓库建设项目、废弃资源深化利用项目、补充流动资金。

2019年,大地海洋净利润下滑。2017年、2018年、2019年、2020年1-6月,大地海洋的营业收入分别为2.42亿元、3.28亿元、4.48亿元、1.96亿元;归属于母公司所有者的净利润分别为3792.48万元、6518.50万元、6191.19万元、3263.52万元。

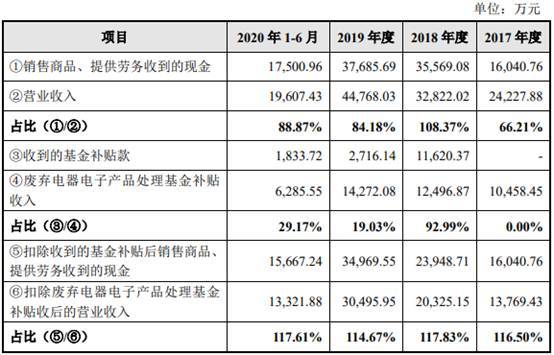

报告期内,公司经营活动产生的现金流量净额分别为2412.66万元、1.15亿元、506.26万元和-1913.42万元;销售商品、提供劳务收到的现金分别为1.60亿元、3.56亿元、3.77亿元、1.75亿元。

大地海洋的净现比连降,2017年至2020年1-6月,公司净现比分别为63.62%、175.86%、8.18%、-58.63%。

2017年末、2018年末、2019年末、2020年6月末,大地海洋的资产总额分别为3.81亿元、4.70亿元、7.78亿元、8.33亿元;负债总额分别为2.03亿元、2.24亿元、4.09亿元、4.30亿元。

截至2020年6月末,大地海洋的货币资金余额无法发覆盖短期借款。报告期各期末,公司货币资金余额分别为4384.90万元、7781.82万元、8532.58万元和5785.56万元;短期借款余额分别为5500.00万元、4900.00万元、6621.01万元和6630.32万元。

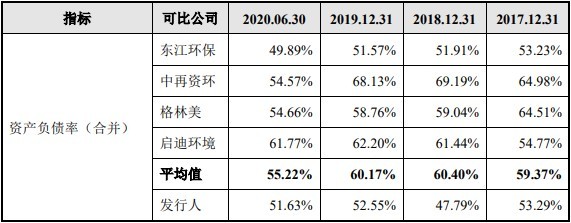

报告期各期末,大地海洋资产负债率(合并)分别为53.29%、47.79%、52.55%和51.63%,同行业可比公司资产负债率平均值分别为59.37%、60.40%、60.17%、55.22%。

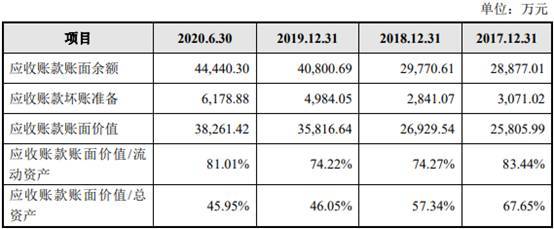

大地海洋的应收账款逐年增长。报告期各期末,大地海洋应收账款账面余额分别为2.89亿元、2.98亿元、4.08亿元、4.44亿元;应收账款账面价值分别为2.58亿元、2.69亿元、3.58亿元和3.83亿元,占流动资产的比例分别为83.44%、74.27%、74.22%、81.01%,占总资产的比例分别为67.65%、57.34%、46.05%、45.95%。

报告期各期末,公司应收账款主要由应收基金补贴款构成,应收基金补贴款账面余额占应收账款账面余额的比例分别为92.21%、92.39%、95.74%和97.91%,应收基金补贴款坏账准备占应收账款坏账准备的比例分别为92.40%、90.83%、92.40%和94.74%。

大地海洋的应收账款周转率低于同行业均值。2017年、2018年、2019年、2020年1-6月,公司应收账款周转率分别为1.13次/年、1.24次/年、1.43次/年、1.06次/年。同行业可比公司平均值分别为3.60次/年、3.69次/年、3.41次/年、2.48次/年。剔除应收基金补贴款影响后,大地海洋应收账款周转率分别为6.48次/年、10.11次/年、18.12次/年、27.14次/年。

报告期各期末,大地海洋存货账面价值分别为409.78万元、492.62万元、695.02万元和879.35万元,占流动资产的比例分别为1.32%、1.36%、1.44%和1.86%,占各期营业收入的比例分别为1.69%、1.50%、1.55%和4.48%。

报告期内,大地海洋存货周转率分别为37.86次/年、48.08次/年、51.93次/年和33.46次/年,同行业可比公司存货周转率平均值分别为6.25次/年、7.95次/年、8.70次/年、7.00次/年。

大地海洋的基金补贴占主营业务收入三成。报告期内,大地海洋基金补贴收入分别为1.05亿元、1.25亿元、1.43亿元、6285.55万元,单位基金补贴分别为72.36元/台、73.41元/台、76.34元/台、75.43元/台,基金补贴占主营业务收入比例分别为43.31%、38.12%、31.92%、32.19%。

大地海洋的毛利率呈下降趋势。报告期内,大地海洋综合毛利率分别为37.03%、33.90%、31.12%和32.82%,同行业可比公司毛利率均值分别为34.76%、34.53%、34.25%、31.26%。

大地海洋的研发费用率逐年下降。报告期内,大地海洋的研发费用分别为999.65万元、1022.52万元、1209.75万元、537.69万元,研发费用率分别为4.13%、3.12%、2.70%、2.74%,同行业可比公司研发费用率平均值分别为3.25%、3.22%、3.60%、2.76%。

报告期内,大地海洋曾现金分红2次,合计8584.00万元,其中曾向实控人唐伟忠定向分红。2017年1月6日,大地有限召开股东会,会议决议对唐伟忠定向分红4134.00万元,其他股东自愿放弃获得本次利润分配的权利。2017年6月28日,大地有限召开股东会,会议决议对公司全体股东按股权比例分红4450.00万元。

大地海洋的客户集中度较高。2017年至2020年1-6月,大地海洋向前五大客户销售金额分别为1.81亿元、2.40亿元、3.04亿元、1.25亿元,占营业收入比例分别为74.76%、73.01%、67.90%、63.94%。其中,向第一大客户废弃电器电子产品处理基金的销售金额占营业收入比例分别为43.17%、38.07%、31.88%、32.06%。

据环球网报道,江苏双赢环保科技有限公司是大地海洋2019年和2020年上半年的第一大供应商,2019年以6165.06万元的采购额,占大地海洋同年采购总额的20%。公开信息显示,江苏双赢环保科技有限公司成立于2017年,注册资本为1000万元但截至到2019年末该公司实缴资本为零,从业人员总数仅为3人;也即,一家无实缴资本且仅有3人的小公司,支撑起大地海洋六千余万元的原材料供应。

不仅如此,根据江苏双赢环保科技有限公司发布的2019年度报告,该公司披露当年营业总收入仅为5382.97万元,这相比大地海洋披露的向该公司采购金额还少了近千万元。

中国经济网记者就相关问题向大地海洋发去采访函,截至发稿,未获回复。

废弃资源综合利用企业拟创业板上市

大地海洋是一家专注于废弃资源综合利用的高新技术企业。公司主要从事废弃资源综合利用业务,涉及的废弃资源包括危险废物和电子废物,根据其利用方式不同,可将业务细分为危险废物的资源化利用、危险废物的无害化处置和电子废物的拆解处理。

截至招股说明书签署日,唐伟忠直接持有公司3198.26万股股份,占公司股本总额的50.77%;唐伟忠、张杰来为夫妻关系,张杰来直接持有公司7.25%的股份。唐伟忠、张杰来夫妇合计直接持有公司58.01%的股份。共合投资持有公司9.12%的股份,唐伟忠持有共合投资26.08%的出资额,且为共合投资的执行事务合伙人,因此唐伟忠为共合投资的实际控制人。

唐伟忠、张杰来实际能够控制公司67.13%的股份,同时,唐伟忠担任公司董事长,实际参与公司经营管理,因此认定唐伟忠、张杰来为公司控股股东、实际控制人。

唐伟忠,男,1968年10月出生,中国国籍,无境外永久居留权,高中学历,浙江大学公共管理硕士专业学位教育中心特聘导师。1992年至2002年,先后创办余杭县良渚油脂厂门市部和杭州余杭区良渚顺达油脂厂,从事废油收集与处置利用;2003年11月至2017年10月,任大地有限执行董事兼总经理,2017年10月至今任公司董事长;2010年8月至2018年3月,任盛唐环保执行董事兼总经理,2018年3月至今任盛唐环保执行董事;2015年7月,创办虎哥环境,任执行董事兼总经理。

张杰来,女,1971年8月出生,中国国籍,无境外永久居留权。张杰来于2003年10月至2017年11月在大地海洋担任监事,2014年至今在盛唐环保担任行政总监,除此之外未担任其他职务。

大地海洋拟于深交所创业板上市,本次公开发行股票的数量不超过2100.00万股,占发行后总股本的比例不低于25.00%。大地海洋拟募集资金4.03亿元,其中1.46亿元用于年27万吨废弃资源综合利用项目,5164.80万元用于智能立体仓库建设项目,6600.00万元用于废弃资源深化利用项目,1.40亿元用于补充流动资金。

2019年净利润下滑净现比连降

2019年,大地海洋净利润下滑。2017年、2018年、2019年、2020年1-6月,大地海洋的营业收入分别为2.42亿元、3.28亿元、4.48亿元、1.96亿元;归属于母公司所有者的净利润分别为3792.48万元、6518.50万元、6191.19万元、3263.52万元。

报告期内,公司经营活动产生的现金流量净额分别为2412.66万元、1.15亿元、506.26万元和-1913.42万元;销售商品、提供劳务收到的现金分别为1.60亿元、3.56亿元、3.77亿元、1.75亿元。

报告期内,大地海洋的净现比波动较大,分别为63.62%、175.86%、8.18%、-58.63%。

2017年度至2020年1-6月,大地海洋的收现比分别为66.21%、108.37%、84.18%、88.87%。

大地海洋称,不考虑废弃电器电子产品处理基金补贴的影响,公司销售商品、提供劳务收到的现金占营业收入的比例分别为116.50%、117.83%、114.67%和117.61%,经营回款质量较高。但是不同年份之间基金补贴款发放金额波动较大,使得经营活动产生的现金流量净额随之上下波动,是导致公司经营活动现金净流量净额与净利润之间存在差异的主要原因。

负债总额逐年增长

2017年末、2018年末、2019年末、2020年6月末,大地海洋的资产总额分别为3.81亿元、4.70亿元、7.78亿元、8.33亿元。

大地海洋称,公司资产总额增长的主要原因为:公司业务快速发展,盈余积累逐年增多,业务扩大带来经营性资产的自然增长;2019年公司引入外部投资者,收到现金投资款6000.00万元;2019年公司建设新厂房,向银行取得专项贷款4850.00万元,且期末形成了较多的未结算应付工程款,在资产总额增加的同时负债总额亦有所增加。

2017年末、2018年末、2019年末、2020年6月末,大地海洋的负债总额分别为2.03亿元、2.24亿元、4.09亿元、4.30亿元。

大地海洋称,公司负债总额增长的主要原因为:公司原厂区拆迁收到政府搬迁补偿款,确认的递延收益金额较大;2019年公司建设新厂房,向银行取得专项贷款4850.00万元,且期末形成了较多的未结算应付工程款,在资产总额增加的同时负债总额亦有所增加。

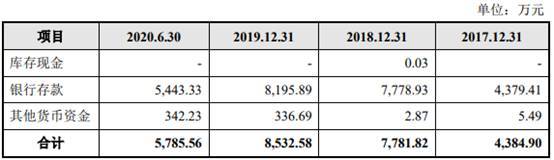

报告期各期末,公司货币资金余额分别为4384.90万元、7781.82万元、8532.58万元和5785.56万元,占流动资产的比例分别为14.18%、21.46%、17.68%和12.25%,公司货币资金主要由银行存款构成。

大地海洋称,2018年末,公司货币资金较上年末增加3396.92万元,主要系2018年收到基金补贴1.16亿元,当年经营活动产生的现金流量净额大幅增加所致。2019年末和2020年6月末,公司其他货币资金主要为信用证保证金。

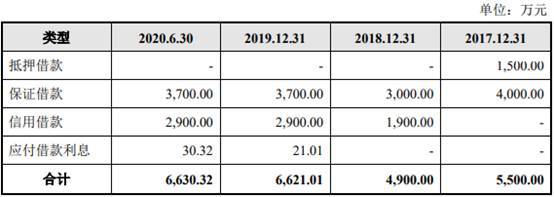

报告期各期末,大地海洋短期借款余额分别为5500.00万元、4900.00万元、6621.01万元和6630.32万元,占流动负债余额的比例分别为33.00%、43.32%、26.23%和30.83%。

大地海洋称,报告期内,受基金补贴发放周期较长的影响,公司面临较大的营运资金压力,通过向银行贷款补充公司流动资金,因此公司短期借款金额较大,占流动负债的比例较高。报告期内,公司无已逾期未偿还的短期借款。

报告期各期末,大地海洋资产负债率(合并)分别为53.29%、47.79%、52.55%和51.63%,同行业可比公司资产负债率平均值分别为59.37%、60.40%、60.17%、55.22%。

报告期各期末,大地海洋的流动比率分别为1.86、3.21、1.91、2.20,同行业可比公司流动比率平均值分别为1.18、1.20、1.02、1.08;大地海洋的速动比率分别为1.83、3.16、1.88、2.16,同行业可比公司速动比率平均值分别为0.99、1.03、0.86、0.93。

应收账款逐年增长

报告期各期末,大地海洋应收账款账面余额分别为2.89亿元、2.98亿元、4.08亿元、4.44亿元;应收账款账面价值分别为2.58亿元、2.69亿元、3.58亿元和3.83亿元,占流动资产的比例分别为83.44%、74.27%、74.22%、81.01%,占总资产的比例分别为67.65%、57.34%、46.05%、45.95%。

报告期各期末,公司应收账款主要由应收基金补贴款构成,应收基金补贴款账面余额占应收账款账面余额的比例分别为92.21%、92.39%、95.74%和97.91%,应收基金补贴款坏账准备占应收账款坏账准备的比例分别为92.40%、90.83%、92.40%和94.74%。

2017年、2018年、2019年、2020年1-6月,公司应收账款周转率分别为1.13次/年、1.24次/年、1.43次/年、1.06次/年。

大地海洋称,受基金补贴延迟发放的影响,应收账款周转率较低,未能真实反映公司应收账款的实际周转情况,剔除应收基金补贴款影响后,公司应收账款周转率分别为6.48次/年、10.11次/年、18.12次/年、27.14次/年。

大地海洋的应收账款周低于同行业可比公司平均值。报告期各期末,同行业可比公司平均值分别为3.60次/年、3.69次/年、3.41次/年、2.48次/年。

大地海洋表示,报告期内,公司应收账款周转率总体水平较低,低于同行业可比公司的平均水平,主要是由于公司应收账款中,应收基金补贴款占比较大,其发放周期较长所致。与主营业务为电子废物拆解的中再资环相比,公司的应收账款周转率相对较高。

2020年6月末存货账面价值879.35万元

报告期各期末,大地海洋存货账面价值分别为409.78万元、492.62万元、695.02万元和879.35万元,占流动资产的比例分别为1.32%、1.36%、1.44%和1.86%,占各期营业收入的比例分别为1.69%、1.50%、1.55%和4.48%。

公司存货主要由原材料和库存商品构成,其中,原材料主要是公司采购的电子废物、废矿物油和危废处置辅料等,库存商品主要是电子废物拆解产物和润滑油基础油,存货结构相对比较稳定。

报告期内,大地海洋存货周转率分别为37.86次/年、48.08次/年、51.93次/年和33.46次/年,同行业可比公司存货周转率平均值分别为6.25次/年、7.95次/年、8.70次/年、7.00次/年。

大地海洋称,报告期内,公司存货周转率高于行业平均值,主要原因如下:

(1)公司主营业务包含危险废物业务和电子废物拆解处理业务,其中危险废物业务原材料主要为废矿物油,其采购成本较低,存货余额较小,具有较高的存货周转率,带动公司整体存货周转率上升。

(2)公司具有较好的生产经营效率,为应对经营场地限制和减少资金占用,公司不断加强存货管理水平,使得期末存货规模保持在较低水平。公司产品润滑油基础油以及废金属、废塑料等拆解产物属于再生资源,与原生资源相比具有相对价格优势,在市场上流通速度快,可以实现快速销售,公司为降低库存和资金占用,期末仅保持少量存货。

(3)公司主要供应商的仓库/回收站点主要位于江苏、杭州、湖州、嘉兴等地,距离公司较近,运输距离短。公司与供应商建立了良好的合作关系,当公司有需求时,上述供应商能快速供货,公司备货周期较短,安全库存较低。此外,部分电子废物供应商将电子废物运输至公司时,一般需要在公司厂外进行排队卸货,该部分不属于公司的库存,但可以随时入库,促使公司降低安全库存。

基金补贴占主营业务收入三成

报告期内,大地海洋基金补贴收入分别为1.05亿元、1.25亿元、1.43亿元、6285.55万元,单位基金补贴分别为72.36元/台、73.41元/台、76.34元/台、75.43元/台,基金补贴占主营业务收入比例分别为43.31%、38.12%、31.92%、32.19%。

受基金补贴审核流程较长、基金收支不平衡的影响,公司取得基金补贴的时间通常存在一定滞后性,目前公司从报送《废弃电器电子产品拆解处理情况表》至收到基金补贴款的周期在3年以上。截至本招股说明书签署之日,财政部对处理企业的基金补贴款已发放至2017年第一季度,公司2017年第一季度及以前期间确认的应收基金补贴款已全部收回。针对目前拆解基金收支不平衡的问题,发改委、财政部、生态环境部等主管部门已出台相应的解决方案,预计未来公司将陆续收到财政部发放的基金补贴款。

毛利率呈下降趋势

报告期内,大地海洋综合毛利率分别为37.03%、33.90%、31.12%和32.82%,受业务结构变化、制造费用增加等因素的影响,公司综合毛利率有所下降。同行业可比公司毛利率均值分别为34.76%、34.53%、34.25%、31.26%。

其中,大地海洋危险废物业务毛利率逐年下降,且近两年一期低于可比公司均值。报告期内,大地海洋危险废物业务毛利率分别为58.89%、56.06%、55.50%、47.02%,可比公司均值分别为56.76%、56.42%、57.29%、51.77%。

大地海洋称,报告期内,公司的危险废物业务与同行业可比公司存在差异,主要系处置危险废物的类别不同。总体来看,公司危废业务综合毛利率处于行业合理水平。

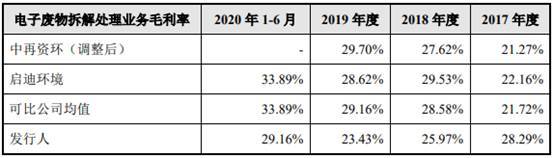

近两年一期,大地海洋电子废物拆解处理业务毛利率低于可比公司均值。报告期内,大地海洋电子废物拆解处理业务毛利率分别为28.29%、25.97%、23.43%、29.16%,可比公司均值分别为21.72%、28.58%、29.16%、33.89%。

大地海洋称,报告期内,公司各类电子废物拆解数量的占比相对比较均衡,而中再资环、启迪环境拆解的废电视机数量占其各期拆解数量的比重均超过60%,与公司电子废物拆解处理策略存在较大差异,导致公司电子废物拆解处理业务毛利率与同行业之间存在一定差异。

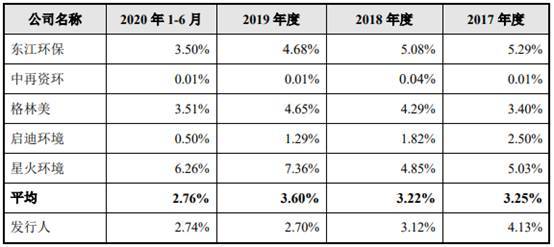

研发费用率逐年下降

报告期内,大地海洋的研发费用分别为999.65万元、1022.52万元、1209.75万元、537.69万元。

其中,职工薪酬分别为431.08万元、569.07万元、648.62万元、263.97万元,分别占比43.12%、55.65%、53.62%、49.09%。

报告期内,大地海洋的研发费用率分别为4.13%、3.12%、2.70%、2.74%,逐年下降。同行业可比公司研发费用率平均值分别为3.25%、3.22%、3.60%、2.76%。

大地海洋表示,行业内各公司业务聚焦不同,导致各公司研发费用率波动较大,公司的业务聚焦于危险废物的资源化利用、无害化处置以及电子废物的拆解处理,研发费用占营业收入比例处于行业中游水平。

曾向实控人唐伟忠定向分红

报告期内,大地海洋曾现金分红2次,合计8584.00万元。

2017年1月6日,大地有限召开股东会,会议决议对唐伟忠定向分红4134.00万元,其他股东自愿放弃获得本次利润分配的权利。该次股利分配已于2017年12月实施完毕。

2017年6月28日,大地有限召开股东会,会议决议对公司全体股东按股权比例分红4450.00万元。该次股利分配已于2017年12月实施完毕。

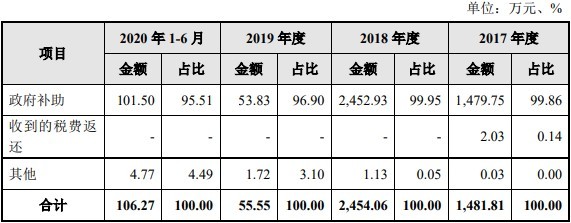

2019年政府补助金额下降

报告期内,大地海洋营业外收入分别为1481.81万元、2454.06万元、55.55万元和106.27万元,其中2017年度与2018年度金额较大,主要为公司收到的搬迁补偿款、股改再投资补助款等政府补助。

其中,政府补助金额分别为1479.75万元、2452.93万元、53.83万元、101.50万元,占比分别为99.86%、99.95%、96.90%、95.51%。

客户集中度较高

2017年至2020年1-6月,大地海洋向前五大客户销售金额分别为1.81亿元、2.40亿元、3.04亿元、1.25亿元,占营业收入比例分别为74.76%、73.01%、67.90%、63.94%。

其中,向第一大客户废弃电器电子产品处理基金的销售金额分别为1.05亿元、1.25亿元、1.43亿元、6285.55万元,占营业收入比例分别为43.17%、38.07%、31.88%、32.06%。

第一大供应商无实缴资本且仅有3人

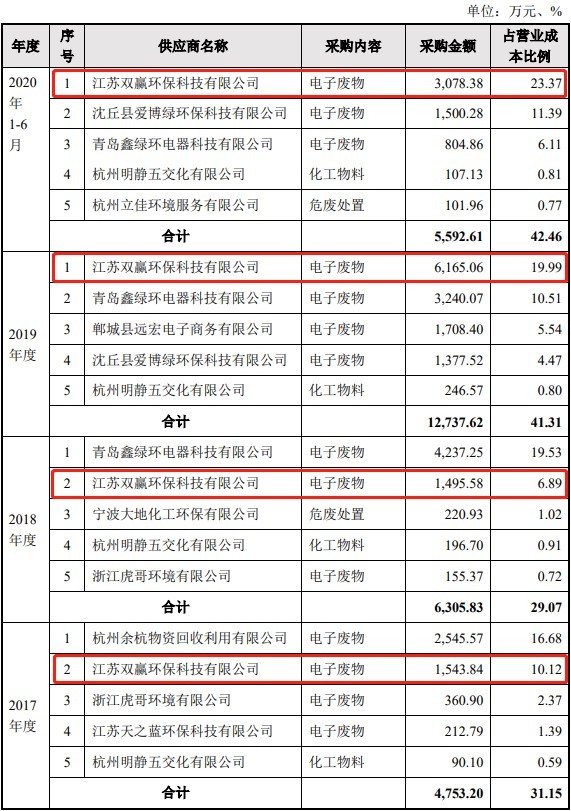

2017年度和2018年度,江苏双赢环保科技有限公司为大地海洋的第二大供应商,2019年度和2020年1-6月,江苏双赢环保科技有限公司为大地海洋的第一大供应商。

报告期内,江苏双赢环保科技有限公司的采购金额分别为1543.84万元、1495.58万元、6165.06万元、3078.38万元,占营业成本比例分别为10.12%、6.89%、19.99%、23.37%。

据环球网报道,江苏双赢环保科技有限公司成立于2017年,注册资本为1000万元但截至到2019年末该公司实缴资本为零,从业人员总数仅为3人;也即,一家无实缴资本且仅有3人的小公司,支撑起大地海洋六千余万元的原材料供应。

不仅如此,根据江苏双赢环保科技有限公司发布的2019年度报告,该公司披露当年营业总收入仅为5382.97万元,这相比大地海洋披露的向该公司采购金额还少了近千万元。

报告期存在“转贷”行为

报告期内,大地海洋存在“转贷”行为。2017年,大地海洋“转贷”金额为2000.00万元,受托支付对象为虎哥环境。

报告期内,大地海洋存在开具无真实交易背景票据的行为。2017年1月23日,公司向招商银行余杭支行申请借款,签订2017年授第003号《授信协议》,获取了6000.00万元人民币的授信,而后分别于2017年1月和4月在综合授信额度内向关联方及供应商开具以下无真实交易背景的银行承兑汇票。

鉴于在开具银行承兑汇票过程中,商业银行通常要求提供采购合同,公司与上述供应商之间的采购合同超过实际履行的合同金额。该等票据融资实质上为向银行获取借款融资的行为。

报告期内,大地海洋还存在现金交易情况。2017年和2018年,大地海洋现金收款金额分别为420.83万元、126.94万元;2017年至2019年,大地海洋现金付款金额分别为1137.81万元、1098.65万元、64.83万元。

大地海洋称,公司的现金收款主要为收取货款和服务费,由于公司下游客户数量众多,单笔交易金额小,部分客户习惯使用现金进行结算,公司存在少量使用现金收款的情形。报告期内,随着公司加强现金回款管理,2018年现金收款较2017年大幅减少,2019年未发生现金回款的情形。

公司向上游供应商采购的原材料主要为危险废物、电子废物等废弃物资,原材料采购具有交易频次多、单次采购量少、采购金额较小等特点,部分供应商(如汽修企业、个人回收商)习惯使用现金交易。报告期内,公司加强了对现金付款的管理,并开通了企业支付宝账户,对于小额分散的交易推广使用支付宝结算,使得现金交易金额大幅下降。